- 05/07/2018

Spesso è difficile dare una chiara definizione di cosa sia una startup, Steve Blank uno dei più autorevoli esponenti dell'ecosistema startup internazionale, definisce la startup come una organizzazione temporanea che ha lo scopo di cercare un business model scalabile e ripetibile. Seguendo questa sua definizione è possibile arrivare a definire anche cosa sia una scaleup, una organizzazione che sta vivendo una fase di sviluppo, specifica nei settori ad alta tecnologia e che sta crescendo in termini di accesso al mercato, fatturato e numero di dipendenti, aggiungendo valore e identificando partnership con imprese affermate e consolidate. Quindi possiamo dire che una scaleup è un'organizzazione che ha terminato la sua fase di ricerca del business model e si sta focalizzando più sulla sua fase di esecuzione. Come nel caso di qualsiasi altra società al alta impiego di capitale, l'obiettivo di finanziamento per una scaleup è di remunerare i propri investitori o con una operazione di fusione e di acquisizione che attraverso una IPO.

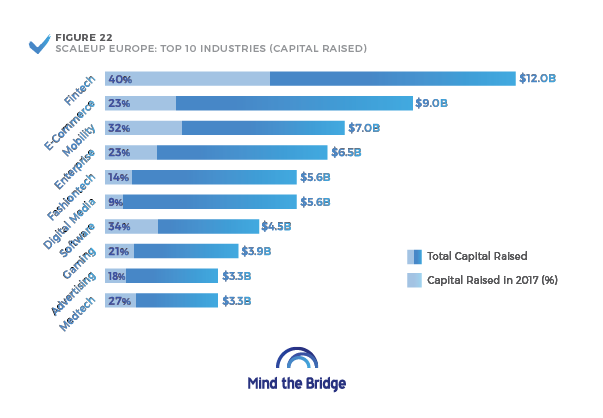

Secondo un recente report rilasciato da Mind The Bridge (iniziativa non-profit nata nel 2007 da un’idea di Marco Marinucci, manager di Google e Alberto Onetti, professore universitario con un’approfondita conoscenza dell’ecosistema SiliconValley) dal titolo Tech Scaleup Europe 2018 dei $22 miliardi investiti nel 2017 nel settore tecnologico in Europa, circa $4,7 miliardi (circa il 20% del totale) sono stati investiti in fintech scaleup, un numero tre volte maggiore rispetto allo scorso anno. Inoltre nel report sono anche state individuate 33 nuove scaleup in ambito insurtech che hanno raccolto $210 milioni. Anche Agritech, Intelligenza Artificiale e Big Data, Autotech e Gaming sono presenti nel report e hanno raddoppiato il volume degli investimenti nel 2017 rispetto al 2016.

Il settore bancario e assicurativo vivono dei grossi cambiamenti dovuti sia a forze interne (esuberi, riorganizzazione e trasformazione digitale) e sia a forze esterne con l'entrata nel settore di nuovi attori, la crescita di quelli che già erano presenti (e che nel corso degli anni hanno conquistato quote di mercato fino a crescere e diventare delle scaleup) e all'orizzonte la minaccia dei grandi colossi tecnologici, i cosiddetti GAFA (Google, Amazon, Facebook e Apple) che sempre più spesso si affacciano con qualche nuovo prodotto o proposta al settore dei servizi finanziari.

Oltre a tutti questi stravolgimenti, anche la raccolta di capitali, il fund raising sta evolvendo e non coincide più solo con i metodi tradizionali di raccolta di capitali: venture capital, investitori privati, family office e le IPO. A fare capolino tra questi metodi di finanziamento tradizionali, sempre più spesso troviamo imprese che ricorrono al Crowdfunding e alla raccolta di fondi attraverso l'utilizzo delle criptovalute, le cosidette Initial Coin Offering (ICO) di cui abbiamo già parlato in altre occasioni.

Attraverso questa modalità di raccolta fondi, gli appassionati e i sostenitori di un progetto investono il proprio denaro ricevendo in cambio dei token (letteralmente gettoni) della nuova criptovaluta. Il denaro raccolto attraverso una ICO potrà essere utilizzato per coprire le spese iniziali del progetto, tra cui: lo sviluppo del prodotto, il marketing, il rispetto della normativa legale, ecc. Le ICO hanno già fatto breccia nel cuore di molti investitori, ingolositi sopratutto dalle promesse di poter moltiplicare l'investimento in tempi brevi. Sfortunatamente, in un recente studio, pubblicato da Satis Group LLC, una società di consulenza specializzata in ICO con sede a New York, è emerso che l'80% delle ICO sono delle truffe. I pareri al momento su questo punto sono discordanti, sapere con certezza la percentuale esatta dei progetti scam o truffe all'interno del mondo delle ICO è impresa ardua. D'altro canto, un profitto presunto che si ottiene rapidamente altrettanto rapidamente può trasformarsi in una perdita, sopratutto nel caso delle ICO dove non c'è alcuna garanzia di successo. Il miglior consiglio, come sempre in questi casi per l'investitore, è quello di non investire una quantità di denaro che non ci si può permettere di perdere.

I fondi raccolti attraverso una ICO non necessariamente entrano nella piena disponibilità del team che ha lanciato il progetto e rimangono comunque sempre molto esposti a rilevanti potenziali fluttuazioni dei prezzi. Un altro aspetto da tenere in considerazione è la necessità, anche per le imprese che operano in criptovalute, di dover convertire le criptovalute in denaro fiat e spesso questa operazione significa l'andare incontro a commissioni considerevoli (dal 5% al 15%).

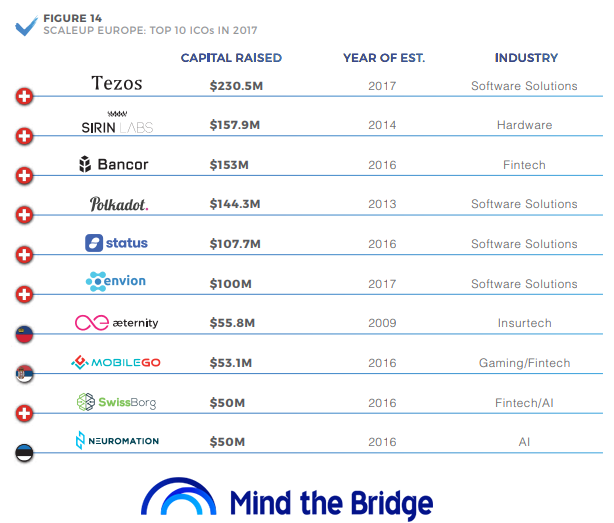

Per quanto riguarda le scaleup europee, l'85% dei finanziamenti è arrivato dal venture capital, il 12% attraverso le IPO e solo il 3% con le ICO. Complessivamente le ICO hanno permesso di raccogliere $2,8 miliardi. Per quanto riguarda la distribuzione geografica delle ICO, l'Europa Centrale (con Svizzera, Germania e Francia) guidano la classifica raccogliendo un totale di $1.3 miliardi, il 50% del totale. Segue l'Europa Orientale e i paesi baltici che cumulativamente hanno raccolto oltre $0.5 miliardi, il 19% del totale. Meno del 15%, circa 395 milioni di dollari, del capitale totale è stato raccolto nelle isole britanniche. A brillare in Europa per quanto riguarda le ICO, c'è sicuramente il canton Zugo, in Svizzera, sempre più spesso conosciuto come la cripto-valle europea. 27 scaleup che hanno fatto una ICO, raccogliendo all'incirca $1 miliardo, hanno sede proprio nella città svizzera con vista sul lago.

Le ICO hanno dimostrato di essere un sostituto molto interessante per il primo round di finanziamento di una scaleup. In media, una ICO fornisce 4 volte più capitale, $17,6 milioni, rispetto ad un round A, l'ultimo round di finanziamento durante la fase dell'early stage, dove il prodotto o il servizio sono già in produzione, ma va ancora verificata la sua validità commerciale. Attraverso i fondi di venture capital mediamente con un round A in Europa si ottengono in media $4,5 milioni. Un altro vantaggio delle ICO rispetto ai venture capital tradizionali è la velocità nella raccolta dei finanziamenti. Solitamente le scaleup europee impiegano circa 3,3 anni per completare il round A e quasi 9 anni per quotarsi in borsa. Le ICO hanno il potenziale di ridurre sensibilmente questi tempi e quindi, ridurre la possibilità di fallimento.

Il fallimento per una startup fa parte del gioco. Si calcola che circa il 90% delle startup falliscono, e a seconda dei mercati nei quali operano, spesso la causa è proprio la difficoltà di raccogliere i capitali che permettono poi di crescere e competere anche sui mercati internazionali dove le grandi imprese, le multinazionali spesso e volentieri dettano le regole e i tempi del gioco.

Questo post è la parziale traduzione del post Scaleup Europe is growing. Finally! e alcuni dati e immagini sono state prese dal report Tech Scaleup Europe SEP Monitor, 2018 prodotto da Mind The Bridge.