- 24/01/2017

Secondo un rapporto McKinsey sulla situazione delle banche in tutto il mondo, i profitti delle banche potrebbero ridursi in alcune aree geografiche fino al 30% nei prossimi tre anni. Il rapporto, dal titolo “A brave new world for global banking: McKinsey global banking annual review 2016”, segnala come fattori che potrebbero minare la redditività delle banche:

- una fase ancora troppo debole dell’economia globale,

- le minacce e le opportunità legate alla digitalizzazione e alle nuove direttive che entreranno in vigore nel breve periodo.

Secondo questo studio, le banche nei paesi sviluppati saranno quelle più colpite, ma anche quelle nei paesi in via di sviluppo subiranno un ridimensionamento dei profitti per via della loro vulnerabilità ai cicli di credito.

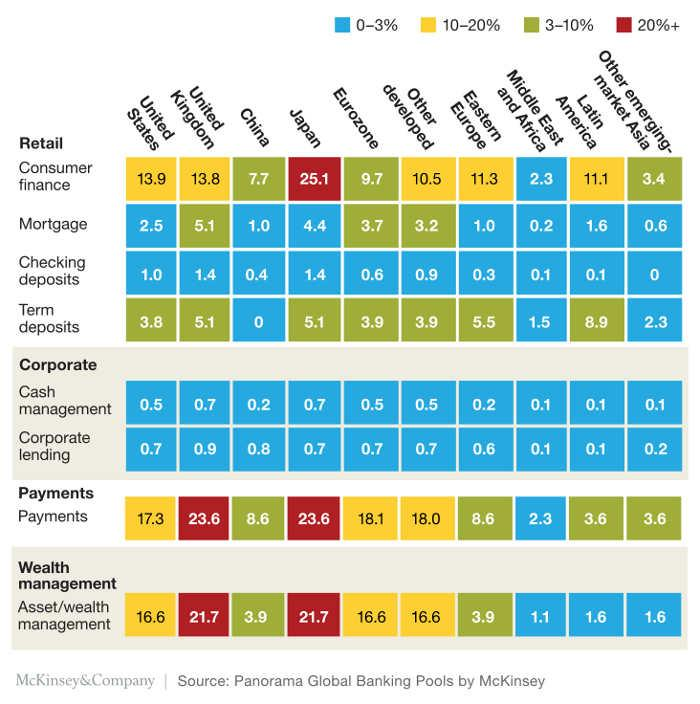

La digitalizzazione riduce le commissioni e di conseguenza anche i margini dell’intero settore. I settori che basano la loro attività sulle commissioni, come il settore bancario, saranno quelli più duramente colpiti. I segmenti più colpiti del settore bancario saranno:

- i pagamenti

- il credito al consumo

- la gestione patrimoniale

Le banche di tutto il mondo dovranno affrontare una fase di rinnovamento e ripensare il loro modello di business per farsi trovare preparate.

Previsioni del rapporto per area geografica

Giappone e Stati Uniti

Secondo McKinsey, rispetto agli altri paesi sviluppati, il settore bancario degli Stati Uniti sembra è quello più preparato ad affrontare le imminenti difficoltà e la recente elezione di Trump ha contribuito a migliorare le aspettative complessive dell’intero settore, soprattutto per un atteso allegerimento del quadro normativo di riferimento.

A seconda dell’entità della digital disruption, le banche americane e giapponesi potrebbero perdere da i 1 e i 45 miliardi di dollari dei loro guadagni da qui al 2020, che tradotto letteralmente, significa “rottura digitale” o più semplicemente digitalizzazione del sistema finanziario.

Nonostante un minore livello di entrate, la redditività delle banche statunitensi scenderebbe solo tra l'1% e l'8% mentre nel caso delle banche giapponesi la riduzione della redditività dovrebbe attestarsi intorno al 5%.

Europa e Regno Unito

Sempre secondo il rapporto, le banche europee e del Regno Unito sembrano quelle messe peggio e rischiano una contrazione dei loro guadagni fino al 31%, ovvero circa 35 miliardi di dollari. E questo non è lo scenario peggiore. Con una digital disruption diffusa, i loro profitti potrebbero ridursi di quasi la metà, passando da 110 miliardi a 50 miliardi entro il 2020; l’indicatore di redditività del capitale proprio (ROE) potrebbe scendere del 1-2% anche dopo l’applicazione di diverse misure di mitigazione.

I mercati emergenti

Le banche dei paesi emergenti sono strutturalmente più redditizie di quelle dei paesi sviluppati, con un ROE di circa il 10% del costo del capitale nella maggior parte dei casi; l’unica punto debole è la loro vulnerabilità ai cicli di credito.

In Brasile, Cina e Russia le banche potrebbero perdere comlessivamente fino a 50 miliardi di dollari, 47 dei quali solo le banche cinesi. In uno scenario di crescita debole dell’economia il risultato potrebbe essere ancora peggiore, con possibili perdite addizionali fino a 250 miliardi di dollari, 220 dei quali a carico del sistema bancario cinese. Sono numeri che fanno spavento, ma per fortuna, grazie alla loro elevata profittabilità, che ha generato guadagni per 320 miliardi di dollari, le banche cinesi saranno comunque in grado di assorbire una contrazione di tale portata..

La riduzione commissioni e margini di profitto in% per sotto settori e per area geografica