- 02/07/2018

Premessa per tutti noi

In un panorama globale che sta sempre più approfondendo le proprie competenze sulla tecnologia blockchain e le sue applicazioni, non ci possiamo più permettere di stare solo a guardare.

Ebbene si, così mentre paesi come Singapore ed Estonia stanno già pianificando un metodo per svolgere le prossime elezioni avvalendosi della certificazione di un database distribuito, in Italia ci si sta ancora interrogando su cosa sia il Bitcoin.

Non abbiamo più tempo da perdere per temi che il resto del mondo considera ormai “banali”, dobbiamo passare allo step successivo.

Questo significa iniziare ad approfondire visioni che vanno ben oltre il trading di un paio di criptovalute.

Una ICO in più, un VC in meno

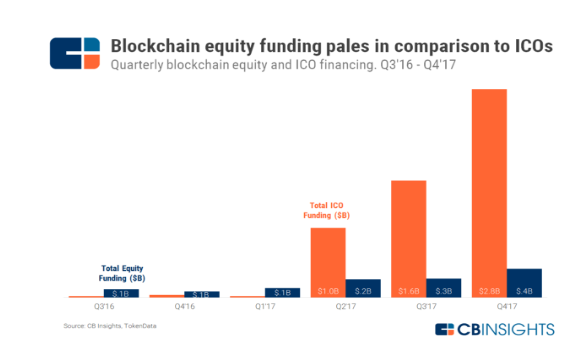

Fino all'anno scorso, quando pensavamo alle startups, ci veniva subito in mente pensare a quanti milioni fossero stati finanziati grazie a svariate operazioni di Venture Capital (VC).

Tuttavia a partire dallo stesso anno, abbiamo potuto osservare il crescente fomento legato al fenomeno delle ICO, ovvero la nuova modalità di raccolta di finanziamenti decentralizzato per aziende innovative e connesso alle sole criptovalute. E’ infatti sbalorditivo pensare che, a partire dal secondo quarto del 2017, il totale finanziato per le startups nell’industria Blockchain, attraverso questa modalità di fundraising, abbia fortemente superato il contributo derivato dalle attività dei VC.

A rigor di logica questo può sembrare del tutto plausibile, in fondo le ICO non hanno fatto altro che facilitare in modo massiccio le attività di finanziamento come il crowdfunding e l’Equity Hedge Funding. Inoltre le Initial Coin Offerings hanno la straordinaria peculiarità di non vincolare alcuna frazione dell’equity di una società verso i finanziatori, restituendo, per contro, un’ammontare promesso di token di valore pari a quanto investito.

C’è forse da pensare ad un plausibile collegamento fra la crescente capitalizzazione del mercato delle criptovalute, iniziata in modo evidente a partire da Aprile 2017, e l’esplosivo trend delle ICO che ha visto la sua origine in un momento temporale molto vicino?

I dati rilevati fino al termine del 2017 potevano far intuire questo, tuttavia il mercato delle criptovalute ha visto una forte flessione sin dall'inizio del 2018, portando il Bitcoin (primo benchmark di riferimento nel mercato) a perdere più del 65% del prezzo attestatosi ai massimi di fine Dicembre.

Questo potrebbe far pensare che un andamento simile si sia verificato anche a discapito deI fenomeno delle ICO. Tuttavia così non è stato, anzi, i dato relativi al primo quarto del 2018 hanno dimostrato che il mercato delle Initial Coin Offerings ha mantenuto il suo trend di crescita, registrando un nuovo record di finanziamenti per neo-criptovalute pari a 4 miliardi di dollari.

Speculatori o entusiasti della Blockchain?

Mentre molti osservano questo fatto con stupore e magari anche un po' di fascino, potrebbe essere lecito giudicare un trend così positivo come un fenomeno finanziario non del tutto fisiologico.

Come sappiamo infatti, analogamente a qualsiasi altra attività di finanziamento, anche quella delle ICO rappresenta primariamente una possibilità d’investimento speculativo e come per ogni altra criptovaluta già presente sul mercato, i token distribuiti durante le campagne ICO possono essere scambiati una volta quotati nei mercati secondari, gli exchange. Una crescente preferenza per prodotti d’investimento come i token delle ICO, attestata dai dati effettivi, rappresenta, di conseguenza, una crescente preferenza verso questa modalità d’investimento speculativo.

Tuttavia, a differenza di altri prodotti finanziari più simili, come le IPO per esempio, la quasi totalità dei token disponibili nel mercato delle ICO non rende i loro possessori shareholders del progetto e quindi non aventi diritto ad un ritorno in dividendi.

Fino ad ora il mercato delle ICO ha visto l’esporsi di progetti che nella maggior parte dei casi fanno uso di token di tipo Utility, ovvero token utilizzabili in un ecosistema economico isolato (quello generato per il progetto stesso) per una funzione specifica.

Di conseguenza, la finalità stessa dei questo tipo di token non ne incentiva la detenzione (al contrario delle azioni) ma lo scambio.

Tuttavia è facile credere che la parte di investitori interessata realmente ad adottare l’utilizzo del token a proprio beneficio, ad oggi, sia ancora molto bassa. La maggior parte degli investitori di ICO sono interessati al loro potenziale speculativo; basti pensare che nel 2017 dal totale dei progetti che hanno concluso con successo una campagna ICO, la media ha registrato un incremento di valore, rispetto al prezzo del token in ICO, superiore al 700%.

Questa forte componente speculativa sommata al mancato incentivo di detenzione del token ha portato la maggior parte dei token post ICO a perdere velocemente stabilità nei mercati secondaril producendo un classico schema “pump & dump ” sul medio periodo, consistente in un vertiginoso aumento temporaneo di prezzo, seguito da un lento ma costante declino.

Questo schema, che vediamo ripetersi molte volte per le ICO, ci rivela che l’onda speculativa è ancora molto forte, mentre gli entusiasti della Blockchain, o coloro che potrebbero permettere la cosiddetta “adoption” dei token utility tardano ancora a farsi vedere.

Non puoi batterli? Unisciti a loro

Ci troviamo all’interno di un ecosistema finanziario in cui i token sono visti ancora come strumenti speculativi, di conseguenza, se dovessimo analizzare il mercato delle Initial Coin Offerings attraverso un occhio prettamente finanziario, potremo dire che le ICO si sono proposte, fino ad oggi, come una proposta d’investimento di maggiore interesse per la fascia “crowd” ovvero al diretto interesse per gli investitori privati e nonostante alcune banche d’investimento abbiano aperto le porte ad prodotti derivati come i futures sul Bitcoin, l’interesse verso i reali token presenti sul mercato da parte delle grosse istituzioni finanziarie risulta ancora abbastanza debole.

Sarebbe bello pensare che in un domani non troppo lontano, l'adozione a livello globale della crypto economy possa farsi spazio in modo fisiologico, portando con sé tutti i benefici della blockchain e degli ecosistemi decentralizzati, tuttavia è più realistico che questo potrà accadere solo un volta che un numero ingente di investitori intituzionali e banche d’investimento deciderà di diversificare i propri asset andando a selezionare proposte del mercato delle criptovalute.

Tuttavia questo rimarrà difficilmente possibile fino a quando non si apriranno le porte, partendo da una modifica delle leggi vigenti, a quei token che per loro natura possono essere ritenuti molto simili ai prodotti finanziari che gli stessi protagonisti del mondo finanziario hanno sempre favorito: i security tokens.

Questo tipo di token rappresenta molto più fedelmente il modello espresso dalle azioni di una società, portando con se tutti i benefici che ne derivano, distinguendosi per la presenza di dividenti distribuiti fra gli shareholders.

A questo, si associa il fatto che i security tokens potrebbero assecondare lo svilupparsi di un mercato più simile ai mercati tradizionali, contrastando l’alta volatilità attuale dei crypto assets. Questo poiché, a differenza dei token prettamente Utility, ai Security Tokens non è associato un utilizzo imprescindibile per il corretto funzionamento dell’ecosistema economico del progetto, essi infatti si attestano unicamente come "azioni" dell’azienda.

Inoltre il possesso del token porterebbe di per se molteplici benefici impliciti, primo fra tutti l’incentivo ottenuto dalla sua natura di “equity-like asset”,alla detenzione dei token, la quale si rivelerebbe sicuramente una strategia vincente per preservare la quotazione del token nei mercati secondari, allontanando il rischio di movimenti altamente volatili molto presenti tra gli scambi di utility nel mercato attuale.

Potremme quindi essere utile generare un nuovo parallelismo, in vista di una criptoeconomia sempre più diversificata e per cui una netta divisione fra “Utility Tokenization” e “Equity Tokenization” non potrà più essere ignorata.

Parlando di ICO ci stiamo riferendo ad operazioni più simili alle attuali operazioni di Venture Capital o Crowdfunding, quando ci riferiamo alle nascenti STO (Security Token Offerings) o “Cryptocurrency Equity Crowdfunding” saremo più vicini a modelli d’investimento molto più simili alle IPO.

“Una cosa però è certa, mentre l’apertura del mercato ai secuity token permetterà molto probabilmente l’arrivo di nuove ingenti risorse e, con essa, una sempre più probabile adozione globale della token economy, la loro finalità rimarrà molto lontana da quella attuale degli utility token. Finalità che, forse, si attesta ad un valore intellettuale minore rispetto agli altri e per cui, probabilmente, la visione delle criptovalute prettamente rivoluzionaria di Satoshi Nagamoto non avrebbe espresso particolare approvazione.”